Starker Schweizer Franken: Belastung für Häuselbauer steigt weiter

Der Schweizer Franken wird seit Monaten gegenüber dem Euro immer teurer und damit für alle, die sich in Franken verschuldet haben, zu einer immer größeren Last. Welche Szenarien für die Kursentwicklung als wahrscheinlich gelten und worauf Kreditnehmer bei einer Umschuldung achten sollten.

Häuselbauer, oder Immobilienkäufer, die sich in Schweizer-Franken verschuldet haben – ihr Heim also vor der Finanz- und Wirtschaftskrise mit Schweizer-Franken-Krediten finanziert haben, kann derzeit beim Gedanken an ihre steigenden Schulden, ganz klamm werden.

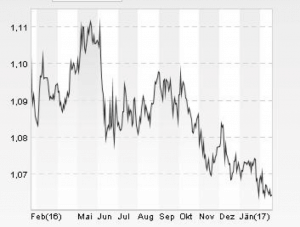

Entgegen aller Hoffnungen auf eine Trendumkehr legt die Schweizer Währung nämlich schon seit Ende August 2016 gegenüber dem Euro praktisch ständig an Wert zu. Die gefährliche Mischung, die sich seither an der Schweizer Währungsfront zusammenbraut, hat es in sich: Die Schweizer Wirtschaft hat in den vergangenen Monaten angezogen. Gut für die Wirtschaft, schlecht für die Landeswährung, die sich so verteuert. Was die Sache weiter verschärft: Anleger flüchten auf der Suche nach einem sicheren Hafen wieder stärker in die Schweizer Währung.

Auch auf der Euro-Seite haben Schuldner in Franken derzeit wenig Fortune. Denn der Wert des Euro ist aufgrund politischen Unsicherheiten durch die bevorstehenden Wahlen in Frankreich und die neuerlichen Zahlungsschwierigkeiten Griechenlands unter Druck. Das Ergebnis: Der Franken ist gegenüber dem Euro seit Ende August um 3,5 Prozent gestiegen und notiert derzeit bei 1,0635 Euro.

Doch die Häuselbauer mit Frankenkredit haben wieder einen Mitstreiter für ihre Interessen gefunden: Die Schweizer Nationalbank. Sie versucht wieder den Wert der Währung zu drücken, indem sie Schweizer Franken im Ausland investiert, dort Aktien oder Anleihen kauft und dafür Geld druckt. Allerdings bislang ohne eine nennenswerte Wirkung zu erzielen. In den vergangenen drei Monaten hat der Franken gegenüber dem Euro sogar um 0,5 Prozent auf 1,0638 Euro aufgewertet. Insgesamt ist der Euro/Franken-Kurs sogar auf dem tiefsten Stand seit acht Monaten. Ziel der Notenbank dürfte es jedoch sein, den Euro über einem inoffiziellen Mindestkurs von 1,06 Franken halten.

Welche Kräfte behalten die Oberhand?

Doch was kommt in den nächsten Wochen und Monaten auf Franken-Schuldner zu? Sind die Interventionen der Notenbank stärker oder die Anleger, die in den sicheren Franken flüchten?

Ob die Schweiz das Tauziehen gegen die freien Kräfte am Devisenmarkt gewinnt, bleibt abzuwarten. Im Idealfall lösen sich die politischen Unwägbarkeiten durch die anstehenden Wahlen in Europa, den Brexit und die wiederaufgeflammte Griechen-Schuldenkrise ab und im Mai beginnt der Euro/Frankenkurs wieder zu steigen. Oder die Risiken bleiben bestehen, überwiegen und der Franken kann sich zumindest stabilisieren oder steigt weiter – und damit die Schulden der Häuselbauer.

37.000 Euro Extraschulden seit 2008

Der stärkere Franken kommt Schuldnern in Euroland, die ihren Kredit etwa im Jahr 2008 aufgenommen haben, schon heute teuer zu stehen. Berechnungen von schweizer-franken.eu zeigen, dass Franken-Schuldner, die vor neun Jahren 100.000 Euro aufgenommen haben, sich durch die niedrigen Zinsen des Schweizer-Libors gegenüber dem Euribor zwar seither rund 7.600 Euro an Kreditzinsen erspart haben, sich aber gleichzeitig die Verluste durch den Wechselkurs auf 45.000 Euro summieren. Das ergibt einen realen Gesamtverlust von 37.400 Euro pro 100.000 Euro Kredit.

Konvertieren in endfälligen Euro-Fixzinskredit als möglicher Ausweg

Anleger, die sich das Franken-Investment mit ungewissem Ausgang nicht länger antun wollen, können ihre Kredite in Euro umschulden. Diese Überlegung sollten vor allem jene abwägen, die befürchten, dass sich der Euro-Wechselkurs der Parität zum Franken nähert. Ein Euro also nur noch einen Franken wert ist.

Um möglichst kostengünstig auszusteigen, kann man etwa einen endfälligen Franken-Kredit in einen endfälligen Euro-Fixzinskredit umschulden. Das empfehlen die Experten von Schweizer-Franken.eu. Gleichzeitig sollte weiter in den Tilgungsträger, eine Lebensversicherung oder fondsgebundene Lebensversicherung, gespart werden.

Solche Tilgungsträger haben, wenn vor Jahren abgeschlossen, jährlich einen Garantiezins von etwa 3,25 Prozent. Damit ist der Guthabenzins inzwischen meist höher als der Fixzins, der für die Euro-Finanzierung anfällt. Weniger ratsam ist es dagegen, eine Lebensversicherung vorzeitig aufzulösen. In dem Fall zahlt man praktisch immer drauf.

Im Falle einer Konvertierung sollte man ebenfalls mit einkalkulieren, dass die jährlichen Kreditzinsen für Euro-Darlehen inklusive der Margen der Banken aktuell bei etwa 1,8 bis zwei Prozent liegen. Aktuell bieten Banken auch Fixzinskredite mit längeren Laufzeiten und ähnlichen Zinsätzen an. Wer es sich leisten kann, der sollte ein solches Angebot abwägen, den bereits erlittenen Verlust abschreiben und eine solche Vereinbarung treffen

Schweiz bietet weiterhin deutlich niedrigere Zinsen als Euroland

Für all jene, die zwar die Hoffnung auf einen niedrigen Franken aufgegeben haben oder sich die Konvertierung und damit die Realisierung der Verluste derzeit nicht leisten können, bleibt zumindest die Hoffnung auf weiterhin niedrige Zinsraten. Hält die Schweizer Notenbank ihr Versprechen, den CHF-3-Monats-Libor wegen des geringen Inflationsdrucks in der Schweiz auch bei einer Zinserhöhung der EZB, die frühestens 2019 zu erwarten ist, nicht anzuheben, dann bleibt in der Folge zumindest die Zinslast für Franken-Schuldner minimal.

Doch Schulden in Franken bleiben für Immobilienfinanzierungen im Euroland wohl bis zum Schluss ein Husarenritt, bei dem man sich bis auf die letzten Meter fragen wird, wie dieser ausgehen wird. Fest steht, dass Österreicher die Schuldenkaiser im Schweizer Franken sind. Sind diese doch mit rund 35 Milliarden investierter Euro nach wie vor die größten Schuldner im Schweizer Franken.